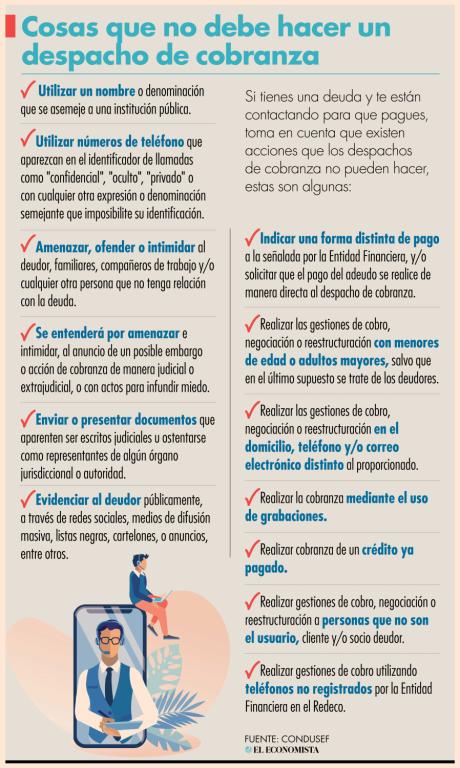

El temor a ir a la cárcel por una deuda bancaria es una preocupación común entre muchas personas que enfrentan dificultades económicas. Es comprensible que, al no poder cumplir con sus compromisos financieros, alguien pueda pensar que la consecuencia más grave es terminar tras las rejas. Sin embargo, la legislación en España tiene disposiciones claras al respecto, y es importante entender qué es lo que dice la ley para evitar malentendidos o actuar bajo la presión de amenazas infundadas.

Encuentra el Mejor Abogado en España para tu Caso Judicial

La situación económica puede ser desafiante, y si bien no cumplir con una deuda puede generar graves consecuencias, no siempre se traduce en sanciones penales. Este artículo explorará las circunstancias bajo las cuales una deuda bancaria puede o no tener consecuencias legales serias, como el riesgo de ir a la cárcel. Analizaremos la legislación vigente, los derechos del deudor, y las alternativas que existen para aquellos que se encuentran en una situación económica complicada. Además, responderemos a las preguntas más frecuentes y te ayudaremos a comprender mejor cómo protegerte legalmente ante cualquier reclamo de una entidad bancaria.

¿Qué dice la ley en España sobre las deudas bancarias?

Una de las primeras cosas que debe quedar clara es que en España, según la Constitución Española, nadie puede ser encarcelado por el hecho de tener deudas. Esto está garantizado por el artículo 11 del Pacto Internacional de Derechos Civiles y Políticos, del cual España es signatario. En otras palabras, no puedes ir a la cárcel por una deuda bancaria. Sin embargo, aunque no existe una prisión por deudas civiles en general, existen ciertos tipos de incumplimientos económicos que pueden tener consecuencias legales más serias.

La única forma en que una deuda bancaria podría tener consecuencias penales es si existe un delito de alzamiento de bienes, es decir, si la persona intencionalmente oculta bienes para evitar el pago de la deuda o si se ha cometido algún tipo de fraude contra la entidad bancaria. Por lo tanto, aunque no es común, en algunos casos excepcionales, podría iniciarse un procedimiento penal en contra de un deudor, pero esto dependerá de las circunstancias específicas del caso.

¿Cuáles son las consecuencias más comunes por no pagar una deuda bancaria?

Cuando se deja de pagar una deuda bancaria, las consecuencias suelen ser de carácter civil más que penal. Algunas de las acciones más comunes que toman las entidades bancarias son:

- Reclamación extrajudicial: Inicialmente, el banco intentará llegar a un acuerdo con el deudor para regularizar los pagos.

- Reclamación judicial: Si la deuda no se regulariza, el banco puede interponer una demanda para obtener una sentencia que obligue al pago de la deuda.

- Embargo de bienes: En caso de que la sentencia sea favorable para el banco, este podría solicitar el embargo de bienes del deudor, como una parte de su salario o propiedades.

El incumplimiento de las obligaciones financieras puede afectar la reputación crediticia del deudor, limitando su acceso a futuros créditos o servicios bancarios.

¿Qué es el delito de alzamiento de bienes y cómo puede influir en una deuda?

El alzamiento de bienes se produce cuando una persona vende, dona o transfiere sus bienes de manera intencionada con el fin de evitar que sus acreedores, en este caso el banco, puedan cobrarse la deuda a través de un procedimiento judicial. En este caso, sí estamos hablando de una situación penal. El delito de alzamiento de bienes está tipificado en el Código Penal y puede acarrear penas de prisión que van desde seis meses hasta cuatro años.

Es fundamental no confundir el impago de una deuda bancaria con este tipo de delitos. El hecho de no tener la capacidad financiera para afrontar una deuda no es un delito, pero intentar ocultar o deshacerse de tus bienes para no pagarla, sí lo es.

Opciones para resolver una deuda bancaria sin llegar a un juicio

Si te encuentras en una situación en la que no puedes hacer frente a tus deudas bancarias, existen varias alternativas que puedes considerar antes de que el asunto termine en los tribunales. Aquí te damos algunas opciones:

- Negociar un acuerdo con el banco: En muchos casos, las entidades bancarias están dispuestas a negociar nuevos términos de pago, como una reestructuración de la deuda o un plazo más amplio.

- Solicitar una quita o refinanciación: Algunos bancos pueden aceptar reducir el monto de la deuda o consolidar varios préstamos en uno solo con mejores condiciones de pago.

- Acogerse a la Ley de Segunda Oportunidad: Esta ley permite que las personas físicas puedan cancelar total o parcialmente sus deudas, siempre que cumplan con una serie de requisitos legales. Esta es una opción viable si la deuda es insostenible y no hay manera de pagarla a corto o largo plazo.

- Mediación: Puedes recurrir a la mediación para intentar llegar a un acuerdo con el banco. Esto es especialmente útil en casos en los que la relación con el banco se ha vuelto tensa.

¿Cómo afecta la Ley de Segunda Oportunidad a las deudas bancarias?

La Ley de Segunda Oportunidad es un mecanismo legal que permite a las personas insolventes, que realmente no pueden pagar sus deudas, cancelar parte o la totalidad de ellas mediante un procedimiento judicial. Este proceso está disponible tanto para autónomos como para particulares y está diseñado para ofrecer una salida legal a las personas que están agobiadas por deudas impagables.

Es importante destacar que, aunque la Ley de Segunda Oportunidad no se aplica automáticamente, puede ser una solución viable para evitar problemas judiciales graves o embargos en el futuro. Para poder acogerse a esta ley, es necesario demostrar que se ha actuado de buena fe y que se ha intentado pagar la deuda de alguna forma antes de recurrir a este mecanismo.

Cómo actuar ante un procedimiento judicial por una deuda bancaria

Si el banco decide llevar tu caso a los tribunales, lo primero que debes hacer es buscar asesoramiento legal. Un abogado especializado en derecho bancario puede orientarte sobre tus derechos y sobre cómo proceder para minimizar el impacto del juicio. El abogado revisará toda la documentación relacionada con el caso, incluidas las cartas de reclamación del banco, los contratos de la deuda y cualquier otro documento relevante.

Además, tu abogado puede ayudarte a negociar con el banco para evitar que el caso llegue a juicio o, en caso de que ya esté en proceso judicial, representarte ante los tribunales para defender tus intereses.

¿Cuándo puede un banco embargar bienes?

Una de las mayores preocupaciones de quienes no pueden pagar una deuda bancaria es el posible embargo de sus bienes. Esto es algo que puede suceder, pero únicamente si el banco ha interpuesto una demanda y ha obtenido una sentencia favorable en los tribunales. El embargo puede afectar diversos tipos de bienes, como:

- El salario, en cuyo caso solo se puede embargar la parte del salario que exceda el Salario Mínimo Interprofesional.

- Propiedades inmuebles, como una vivienda o un vehículo.

- Cuentas bancarias.

Es importante tener en cuenta que el embargo no es inmediato y hay opciones para intentar negociar antes de que se llegue a esa situación.

Preguntas frecuentes sobre las deudas bancarias en España

A continuación, respondemos algunas de las preguntas más comunes sobre las deudas bancarias en España:

1. ¿Puedo ir a la cárcel por una deuda bancaria?

No, en España no se puede ir a la cárcel por una deuda bancaria a menos que haya un delito penal, como el alzamiento de bienes o fraude.

2. ¿Qué sucede si no pago una deuda bancaria?

El banco puede iniciar un proceso judicial para reclamar la deuda. Si la sentencia es favorable, puede haber embargos de bienes.

3. ¿Cómo puedo evitar el embargo de mis bienes?

Negociar con el banco, solicitar una refinanciación o acogerte a la Ley de Segunda Oportunidad son algunas opciones para evitar el embargo.

4. ¿Qué es la Ley de Segunda Oportunidad?

Es un mecanismo legal que permite a las personas cancelar parte o la totalidad de sus deudas si demuestran que están en una situación de insolvencia.

5. ¿Cuándo puede el banco embargar mi sueldo?

Solo si una sentencia judicial lo dicta y únicamente sobre la parte del sueldo que exceda el Salario Mínimo Interprofesional.

6. ¿Qué puedo hacer si el banco me demanda?

Busca asesoramiento legal inmediatamente para que un abogado especializado te oriente y te ayude a negociar o defenderte en los tribunales.

7. ¿Qué sucede si ignoro las cartas de reclamación del banco?

El banco podría tomar medidas más serias, como interponer una demanda. Ignorar las reclamaciones solo agravará la situación.

Si quieres conocer otros artículos parecidos a ¿Puedo ir a la cárcel por una deuda bancaria? puedes visitar la categoría ¿Puedo ir a la cárcel?.

Deja una respuesta

Funcional Siempre activo

Preferencias

Estadísticas

Marketing

¿Necesitas un abogado para tu caso?

Artículos Relacionados